UMUM

Pertanyaan Umum Terkait Insentif Pajak

1. Pas login di pajak.go.id kok error ya Min ? Berulang login pun sama

Silakan Kakak coba cara berikut:

1. Clear cache & cookies pada browser;

2. Gunakan private/incognito window;

3. Silakan ganti browser & gunakan handphone jika memungkinkan;

4. Silakan Kakak coba lagi secara berkala.

2. Tanya min, seandainya sudah disetujui (insentif pajak) tapi dikemudian hari mau dibatalkan bisa

ngga?

Di dalam ketentuan di PMK No 44/PMK.03/2020 tidak terdapat ketentuan terkait pembatalan insentif

yang telah dilakukan pemberitahuan. Silakan untuk konfirmasi ke AR Kak.

3. Pagi Min, sebelumnya perusahaan kami sudah mengajukan insentif dalam PMK 23, namun ternyata

ada perubahan menjadi PMK 44. Apakah harus mengajukan kembali untuk insentif PMK 44?

Pada Ketentuan Peralihan PMK 44/2020 disebutkan tidak perlu melakukan pemberitahuan ulang ya,

Kak.

4. Siang Min, mau tanya untuk perusahaan yg tidak memiliki KITE dan surat ijin PDKB, bagaimana

caranya agar bisa mendapat insentif pajak ya?

Pagi, Kak. Apabila KLU Kakak termasuk yang bisa menggunakan fasilitas berdasarkan lampiran PMK-44,

silakan bisa diajukan untuk fasilitasnya. Jika KLU Kakak tidak sesuai, tapi sebenarnya usaha Kakak

merupakan salah satu dalam daftar, silakan diajukan perubahan data KLU.

5. Kalau telat lapor (laporan realisasi insentif pajak) gimana Min?

Terkait denda atas keterlambatan penyampaian laporan realisasi belum ada aturan lebih lanjut.

Namun, Taxmin sarankan segera lakukan laporan segera ya, kak.

6. Format (laporan realisasi insentif pajak) excel apa csv?

Pelaporan realisasi via eReporting covid menggunakan format excel yg dapat Kakak unduh pada laman

pajak.go.id.

File excel tersebut dapat di download pada bagian petunjuk setelah mengaktifkan fitur layanan

eReporting insentif covid 19.

7. Min ini cuma cukup upload excel saja ya? tiap bulan nanti ya seperti ini ya?

Untuk kondisi saat ini silakan upload file excel laporan realisasinya saja ya. Cetakan kode billing yang

telah dibubuhi cap atau tulisan sesuai dengan ketentuan PMK-44/PMK.03/2020 silakan Kakak simpan

sebagai arsip.

8. Halo, mohon diinfokan no telp Whatsapp untuk KPP Pratama Jakarta KOJA?

Halo, Kak. Nomor telepon dan email unit kerja DJP dapat dilihat di tautan berikut.

https://pajak.go.id/unit-kerja

9. Maaf mau tanya, kalau mau mengajukan pemindahbukuan saat ini teknisnya seperti apa ya? kan

kpp masih tutup.....makasih sebelumnya

Ketentuan mengenai pemindahbukuan dapat dilihat dalam pasal 16 - Pasal 19 PMK-242/PMK.03/2014

dan contoh formulirnya dapat dilihat di bagian lampiran PMK-242/PMK.03/2014.

Silakan kirim permohonan pemindahbukuan melalui pos atau jasa ekspedisi dgn bukti pengiriman surat

ke KPP tempat pembayaran diadministrasikan, silakan melakukan konfirmasi ke KPP melalui

telepon/email.

Untuk alamat & notelp/email KPP: http://pajak.go.id/unit-kerja.

INSENTIF PPh FINAL

Pertanyaan Terkait Insentif Pajak PPh Final

1. Selamat siang admin, mau tanya, mengapa saya tidak bisa mengajukan Surat Keterangan insentif

pajak? Padahal penghasilan saya setahun di bawah 4,8 M ? Dan saya juga sudah melaporkan spt 2019

saya

Bila Kakak tidak terpenuhi adalah mengenai WP masuk dalam skema PP23 tetapi menurut Kakak

seharusnya memenuhi persyaratan tersebut maka silahkan menghubungi AR di KPP terdaftar.

2. Kenapa gak bisa keluar Surat Keterangan PP 23 ya?

Jika memang Kakak telah memenuhi kriteria PP 23 serta memenuhi ketentuan pemanfaatan insentif

atas PPh Final PP 23 di PMK-44/PMK.03/2020 tetapi ditolak, Kakak bisa mengkonfirmasi langsung

kepada pihak KPP tempat Kakak terdaftar untuk dibantu melalui LASIS.

Daftar alamat email dan nomor telepon KPP selengkapnya dapat diakses di tautan berikut:

pajak.go.id/unit-kerja.

3. Mohon petunjuk apabila koperasi pusat punya cabang yang berbeda KPP dengan pusat?

Untuk SKET PP23 cukup pusat yang mengajukan kak dan dapat digunakan untuk seluruh cabang. Tapi

tetap memerhatikan apakah peredaran brutonya total dari Induk tambah cabang cabang tidak melebihi

4.8 M selama 1 tahun pajak sesuai dengan ketentuan ya Kak.

4. Kalau bulan ini blm sempat mengajukan SKet PP 23 apakah bulan depan masih bisa mengajukan?

Hi Kak. Untuk dapat memanfaatkan insentif ini mulai masa pajak April 2020, permohonan surat

keterangan paling lambat diajukan 20 Mei 2020. Surat Keterangan harus dimiliki sebelum

menyampaikan laporan realisasi.

Apabila Kakak mengajukan SKet PP 23 melampui tanggal 20 Mei, misal nya tanggal 21 Mei, maka Kakak

baru bisa memanfaatkan insentif tersebut mulai masa Mei.

5. Untuk SKet apakah dicetak dan dikirim atau hanya didownload?

Surat keterangan PP 23 bisa diunduh dari menu i-KSWP di DJP Online, bisa langsung di cetak atau di

simpan terlebih dahulu.

Surat Keterangan yang sudah Kakak dapatkan tidak perlu dikirimkan ke KPP ya Kak.

6. Selamat Siang Pak..kalo WP sudah memenuhi kriteria Pajak UMKM DTP sesuai

PMK44/PMK.03/2020 apakah tetap harus buat Kode Billing (411128 – 420) terlebih dahulu baru

kemudian masuk ke realisasi PPH Final DTP dengan upload file excell sesuai format realisasi PPh Final

DTP?

Untuk UMKM-nya termasuk WP PP 23 yang setor sendiri atau dipotong oleh pihak lain? Apabila setor

sendiri tidak perlu membuat kode billing dan tidak perlu menyetor, cukup membuat laporan realisasi

saja.

7. Siang min.... Mau tanya, saya sudah mengajukan insentif PP23 dan juga sudah terkonfirmasikan di

rumah konfirmasi... Tapi tadi pada kenyataannya, setelah saya mengecek kembali ke kantor pos

untuk membayar PPh final, saya masih tetap harus bayar. Gimana yah min? Mksh.

Silakan mengajukan Suket PMK 44 agar dapat memperoleh fasilitas Final DTP. PPh Final DTP tidak perlu

membuat kode billing namun wajib melaporkan realisasi PPh Final DTP. Apabila tidak melaporkan

realisasi maka tidak bisa memanfaatkan fasilitas PPh Final DTP.

8. Min id billing nya perlu dibubuhi stempel gak jika kondisinya terkait dengan pemotong/penungut?

Secara ketentuan laporan realisasi tersebut perlu dilampiri dengan SSP/cetakan kode billing yg dibubuhi

cap atau tulisan "PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR ... /PMK.03/2020" apabila

ada transaksi dengan pemotong/pemungut.

Namun dalam menu eReporting Insentif Covid-19 saat ini, Kakak cukup unggah file excel laporan

realisasi dan untuk SSP/cetakkan kode billing tsb silakan diadministrasikan saja ya (disimpan oleh WP

dan tidak perlu diunggah).

9. Hanya excel saja?

Untuk kondisi saat ini silakan upload file excel laporan realisasinya saja, ya.

Cetakan kode billing yang telah dibubuhi cap atau tulisan sesuai dengan ketentuan PMK44/PMK.03/2020 silakan Kakak simpan sebagai arsip.

10. Perihal SSE jenis pajak 411128, jenis setoran 423, pada Subjek Pajak ada dua pilihan yaitu NPWP

Sendiri atau NPWP Lain. Perbedaannya apa?

Jika Kakak merupakan pemotong PPh final 0,5% dari pihak lain/ lawan transaksi, maka saat pembuatan

kode billing untuk KAP-KJS: 411128-423 dan diisi NPWP lain yaitu NPWP dari lawan transaksi Kakak.

11. Min, mau tanya untuk laporan realisasi PPh final , kalau ga ada omset lapor/tidak ya?

Halo, Kak. Jika tidak ada omset maka tidak wajib menyampaikan laporan realisasi.

12. Selamat sore, saya mau bertanya tentang PPh final DTP. Perusahaan kami memberikan jasa dan

kami belum PKP, melihat aturan di PMK 44 disebutkan bahwa pemotong yang membuatkan SSPnya,

nah jika kami yang memberikan jasa, dan kami tidak di potong, apa boleh setor sendiri?

Saat WP bertransaksi dengan pemotong/pemungut, maka pemotong/pemungut tidak melakukan

pemotongan/pemungutan PPh Final pada saat pembayaran. Pemotong/pemungut wajib membuat SSP

atau cetakan kode billing sesuai ketentuan PMK-44/2020.

Atas penghasilan dari usaha selain transaksi dengan pemotong/pemungut, WP yg memanfaatkan

insentif tidak menyetorkan PPh final 0,5%.

13. Pemasok TBS kami ada penganut PP 23 Thn 2018, pada saat PMK 44/2020 keluar mereka

memberikan kami SKet penerima insentif pph dan bebas pemotongan, sedangkan kami melakukan

pemotongan pph 22 ( 0,25 % ) dan bukan final mereka meminta kami mengeluarkan billing, ini

bagaimana?

Dipastikan kembali ya, apakah Surat Keterangannya sesuai PMK-44/2020 atau masih PMK-99/2018.

Kalau surat keterangannya sesuai PMK-44 tidak dipotong karena Ditanggung Pemerintah (DTP). Tetapi,

kalau masih format PMK-99 maka dipotong 0,5% dari peredaran bruto.

14. Hai, saya untuk pajak bulan april PPh final sudah terlanjur bayar tanggal 15 kemrin, lalu hari ini

barusan saya sudah mendapat surat keterangan PP23 yang insentif covid19. Apakah yg sudah

terlanjur sy bayar kmren bisa dipindahbukukan untuk bulan oktober? Thanks

Apakah yg Kakak maksud PPh final PP 23 setor sendiri? Jika iya, Kakak bisa mengajukan permohonan

pengembalian pajak yg seharusnya tidak terutang sesuai PMK 187/PMK.03/2015. Terkait

pemindahbukuan, silakan konfirmasi ke KPP terdaftar.

15. Min mau tanya, bagaimana jika WP sudah terlanjur membayar PPh final PP 23 masa april, padahal

sebenarnya WP tersebut mendapatkan fasilitas PPh DTP sesuai PMK 44?

Untuk pajak yang telah dibayarkan dapat dilakukan permohonan pengembalian kelebihan pembayaran

pajak yang seharusnya tidak terutang sesuai dengan PMK-187/PMK.03/2015.

INSENTIF PPh PASAL 21

Pertanyaan Terkait PPh Pasal 21

1. Min mau tanya, jika si A kerja di 3 perusahaan yg berbeda misal di PT. B Ph bruto 10jt, di PT. C Ph

bruto 9jt, kerja di PT. D Ph bruto 11jt. Kalau tiap2 perusahaan KLU nya sesuai di PMK 44. Apakah ybs

dapat insentif di tiap-tiap perusahaan?

PPh Pasal 21 pegawai tersebut bisa mendapatkan insentif DTP sepanjang tiap perusahaan berhak dan

sudah mengajukan pemberitahuan pemanfaatan insentif via laman DJP Online serta pegawai yang

menerima penghasilan memenuhi kriteria pada Pasal 2 PMK-44/PMK.03/2020.

2. Kalau lembur, itu bisa masuk ke komponen penghasilan bruto yang PPh nya ditanggung pemerintah

Min?

Berdasarkan PER Nomor PER-16/PJ/2016, penghasilan berupa uang lembur termasuk dalam pengertian

penghasilan yang diterima secara teratur sehingga PPh Pasal 21 atas uang lembur termasuk PPh Pasal 21

DTP berdasarkan PMK-44/PMK.03/2020.

3. Min, apakah penghasilan bruto dgn kode objek pajak 21-100-07 & 21-100-08 bisa mendapatkan

insentif PPh 21 DTP?

Tidak bisa yaa, Kak. Kode tsb adalah Bukan Pegawai (08) dan Tenaga Ahli (07). Yang dapat

memanfaatkan Insentif PPh 21 adalah pegawai yang menerima/memperoleh penghasilan bruto yang

sifatnya tetap dan teratur yang apabila disetahunkan tidak melebihi 200 juta.

4. Sore, misal gaji bruto mei 8jt, dapat THR 8jt. Yang mendapat insentif itu total semua gaji+THR atau

gaji aja sedangkan THR tetap dibayar pph 21nya?

Apabila THR yang Kakak terima termasuk Penghasilan tidak tetap dan tidak teratur, maka insentif

digunakan untuk gaji (penghasilan tetap dan teratur) saja. PPh Pasal 21 atas THR dapat dihitung sesuai

dengan perhitungan di PER-16/PJ/2016.

Insentif PMK-44/PMK.03/2020 diberikan atas penghasilan tetap dan teratur. THR yang sifatnya tidak

tetap dan biasanya dibayarkan sekali termasuk kedalam Penghasilan Tidak Teratur (berdasarkan PER16/PJ/2016).

5. Min, kalo laporan PPh 21 ada unsur THR apakah masuk ke DTP? Kalo tidak bagaimana cara

pelaporannya yah ? Mohon pencerahannya

Silakan Kakak pisahkan perhitungan PPh Pasal 21 untuk penghasilan teratur dan penghasilan dari THR.

Bisa Kakak lihat contohnya di lampiran Per 16/PJ/2016. Kemudian silakan untuk PPh Pasal 21 THR

dimasukkan ke kode biling/SSP biasa yang bukan PPh Pasal 21 DTP.

6. Untuk JO dengan KLU termasuk penerima insentif PPh 21, tapi dari dari web DJP tidak tidak

diperkenankan karena tidak lapor SPT Tahunan, sementara JO tidak ada kewajiban lapor SPT

Tahunan. Gimana Min ?

Terkait kendala diatas, apabila Kakak sebenarnya memenuhi kriteria namun terdapat kesalahan validasi

sistem, silakan hubungi KPP terdaftar untuk dibuatkan laporan melalui Lasis Online.

Untuk Nomor telepon,whatsapp, dan email KPP resmi yang dapat dihubungi dapat dillihat

pajak.go.id/id/unit-kerja

7. Bagaimana dengan pelaporan SPT masa PPh 21 apakah tetap harus lapor? Jika iya bagaimana

pengisian NTPNnya sedangkan pph nya ditanggung oleh pemerintah?

Pemberi Kerja yang telah menyampaikan pemberitahuan atas PPh Pasal 21 DTP wajib membuat SSP

atau cetakan id billing yang dibubuhi cap atau tulisan "PPh PASAL 21 DITANGGUNG PEMERINTAH EKS

PMK NOMOR 44/PMK.03/2020”

Jika Pemberi Kerja menggunakan e-SPT PPh Pasal 21 sebagai sarana penyampaian SPT, maka proses

pembuatan SSP atau cetakan id billing diganti dengan perekaman kode NTPN (9999999999999999)

secara elektronik pada e-SPT dan jumlah Rupiah sebesar nilai PPh Pasal 21 DTP

8. Pagi taxmin. Mohon infonya tentang PPh 21 DTP. Untuk pengisian SSP di program espt PPh 21.

Dibagian keterangan apakah diubah menjadi angka 1? (PPh 21 ditanggung pemerintah) atau boleh

tetap 0? Terima kasih

Siang kak, untuk pengisian SSP di e-spt PPh 21 belum ada ketentuan yang mengatur untuk bagian

keterangan nya kak untuk PPh 21 DTP ,silahkan konfirmasi ke KPP ya kak.

9. Mau tanya apakah kalau lapor DJP online yg non DTP dan DTP harus bersamaan? Mengingat

perusahaan kami dananya terbatas jadi untuk pembayaran yg non DTP kadang terlambat, apakah bisa

lapor DTP dulu?

Perlu diinformasikan:

Batas waktu pelaporan SPT Masa PPh Pasal 21 paling lama 20 hari stlh Masa Pajak berakhir. (lihat juga

Pasal 10 ayat (2) PMK-9/PMK.03/2018)

Realisasi PPh Pasal 21 DTP disampaikan paling lambat tgl 20 bln berikutnya stlh Masa Pajak berakhir.

10. Kak kami sudah sempat bayar PPh 21 untuk 1 orang pegawai. Jadi apakah bisa dikompensasi lebih

bayar ke bln 10 thn 2020? Dan bagaimana cara buat pembetulannya kak? Trims

Apabila Kakak melakukan penyetoran atas KB di SPT PPh Pasal 21 DTP, Kakak hanya dapat mengajukan

permohonan pemindahbukuan atau pengembalian kelebihan pembayaran pajak yang seharusnya tidak

terutang ke KPP ya.

Untuk mekanisme pemindahbukuan, tata cara dan formulirnya dapat dilihat di PMK-242/PMK.03/2014.

Sedangkan untuk mekanisme pengembalian pajak yang seharusnya tidak terutang, tata cara dan

formulirnya dapat dilihat di PMK-187/PMK.03/2015 ya, Kak.

Terkait dengan masih ditiadakannya layanan tatap muka di KPP, silakan ajukan permohonan melalui pos

atau jasa ekspedisi dengan bukti pengiriman surat.

11. Apakah Pph 21 Masa April 2020 yg sudah dibayarkan, bisa mengajukan dan melakukan

pembetulan? Dikarenakan kami telat mendapatkan Informasi mengenai Fasiltas PMK 44. Perusahaan

kami ternyata memenuhinya. Misalkan Lebih bayarnya dikompensasi ke SPT berikutnya, bisa tidak

ya?

Jika terlanjur melakukan pembayaran namun ingin memanfaatkan insentif tersebut, kelebihan

pembayaran akibat pembayaran tersebut dapat dikompensasikan ke masa pajak berikutnya atau bisa

dilakukan pemindahbukuan.

12. Siang Min, Mau tanya untuk perusahaan cabang lapor realisasi insentif PPh 21 dan PP 23 digabung

dengan pusat atau terpisah sendiri ya?

Untuk PPh Pasal 21 DTP jika cabang juga memanfaatkan maka cabang perlu melakukan pemberitahuan,

laporan realisasinya cabang dan pusat melaporkan sendiri-sendiri.

Untuk PPh Final DTP, laporan realisasinya data pusat dan cabang digabung, pusat saja yg melaporkan.

13. Selamat sore Kak, untuk pelaporan PPh 21 WP Badan, apakah wajib melampirkan ID Billing PPh 21

DTP? Misalkan wajib melampirkan, tapi ketika lapor lupa tidak melampirkan bagaimana? Terimakasih

Cetakan kode billing/SSP PPh 21 DTP dilampirkan pada saat laporan realisasi PPh 21 DTP. Untuk SPT

Masa PPh 21 yang perlu dilampirkan adalah Bukti Pembayaran apabila terdapat Kurang Bayar.

Apabila menggunakan e-SPT, maka SSP/kode billing atas PPh 21 DTP dilaporkan dengan perekaman

kode NTPN (9999999999999999) secara elektronik pada aplikasi e-SPT dan jumlah Rupiah sebesar nilai

PPh Pasal 21 DTP.

14. Kak mau tanya, apakah dalam pembuatan ebilling 21 dan PPh final DTP ada ketentuan tanggal

pembuatannya seperti batas waktu pembayaran. Misalnya saya dpt insentif tapi lupa membuat billing

PPh 21, dan saya bikin billingnya di tanggal 19. Ini jd telat bayar gak ya?

Ketentuan mengenai kapan pembuatan kode billing tidak diatur, Kak.

Namun perlu Kakak perhatikan juga kaitannya dengan batas waktu pelaporan realisasi sesuai pasal 4

PMK-44/PMK.03/2020.

15. Pagi, terkait pelaporan realisasi pph pasal 21. untuk penghasilan brutonya selama sebulan atau

setahun Kak? Dan untuk pelaporan SSP DTPnya gimana? Mohon diarahkan.

Sesuai petunjuk pengisian laporan realisasi PPh 21 DTP di lampiran E PMK-44/2020 penghasilan

brutonya diisi dengan jumlah rupiah penghasilan bruto yang diterima pegawai yang berhak menerima

PPh Pasal 21 DTP dalam Masa Pajak periode pelaporan.

Terkait SSP DTPnya memang diinfokan untuk dilampirkan, namun secara teknis di aplikasi djponline

belum tersedia. Untuk sementara ini silakan laporkan sesuai format yang ada dalam sistem djponline.

Terkait SSPnya silakan ditunggu info lebih lanjut ya, Kak.

16. Min pembetulan pada realisasi PMK 44 dilakukan apabila ada perubahan pada DTP saja? Misal ada

pembetulan SPT PPh 21 tidak terkait DTP, apa tetap pembetulan realisasinya?

Selamat malam, Kak. Apabila pembetulan SPT tersebut tidak mempengaruhi data-data yang sudah

dilaporkan di laporan realisasi, maka laporan realisasinya tidak perlu pembetulan.

17. Jika kita melakukan pemanfaatan insentif PPh 21 dan PP 23 DTP, tapi dalam perjalanan

perusahaan tutup sementara, hingga gak ada revenue dan pemotongan gaji hingga dibawah PTKP,

apakah perlu lapor realisasi?

Berdasarkan PMK-44/2020, kewajiban pemberi kerja yang memanfaatkan insentif PPh Pasal 21 DTP

yaitu harus menyampaikan laporan realisasi PPh Pasal 21 DTP. Meskipun tidak ada pemotongan PPh

Pasal 21 DTP pada masa tersebut, tetap wajib dilaporkan ya, Kak.

Untuk PPh Final DTP, apabila Wajib Pajak tidak memiliki peredaran usaha pada bulan tertentu, wajib

pajak tidak wajib untuk menyampaikan laporan realisasi PPh Final DTP.

18. Min batas pelaporan PPh 21 yang DTP itu maksimal tgl 20 atau sebelum tgl 20 ya?

Hai, Kak. Laporan Realisasi PPh 21 DTP disampaikan paling lambat tanggal 20 bulan berikutnya setelah

masa pajak berakhir ya, Kak.

19. Pagi Min, Jika sudah melaporkan laporan realisasi pemanfaatan insentif covid PPh 21, apakah

tetap haru melaporkan SPT Masa PPh 21 Masa April 2020??? Thx min :)

Pagi, Kak.

Pemanfaatan insentif PPh pasal 21 DTP dan pelaporan realisasinya tidak menghilangkan kewajiban

penyampaian laporan SPT Masa PPh Pasal 21. Silakan tetap laporkan SPT Masa PPh Pasal 21 jika Kakak

memang diharuskan lapor.

20. Aku mau laporan realisasi PPh pasal 21 muncul nama file ga sesuai ya min, padahal udah

mengikuti format yg disarankan di DJP Online, Tks.

Mohon pastikan Kakak tidak mengedit Kolom yang sudah ada. Silakan pastikan kembali penamaan file

sudah sesuai petunjuk. Silakan coba donwload ulang format file excel dari eReporting dibagian petunjuk,

buat yang baru. dan pastikan kembali penamaan sudah sesuai dengan petunjuk.

<b>INSENTIF PPh PASAL 22 IMPOR

Pertanyaan Terkait PPh Pasal 22

1. Kalau SKB PPh pasal 22 dan PPh pasal 23 terkait intensif Covid19 apakah harus lapor juga min,

mohon pencerahannya

Jika maksud Kakak terkait laporan realisasi Pembebasan PPh 22 Impor dan PPh 23 berdasarkan PMK44/PMK.03/2020, saat ini file Laporan Realisasi baru tersedia untuk insentif PPh Pasal 21 DTP dan PPh

Final DTP.

Untuk laporan realisasi pembebasan PPh 22 Impor dan PPh 23, WP harus menyampaikannya setiap 3

bulan melalui laman pajak.go.id.

Namun layanan tersebut belum tersedia untuk saat ini.

Laporan disampaikan paling lambat tanggal 20 Juli 2020 untuk masa pajak April-Juni 2020 dan paling

lambat 20 Oktober 2020 untuk masa pajak Juli-September 2020.

2. Halo admin, mohon dicek mengapa SKB PPh 22 Import kami ditolak sistem, padahal KLU di SPT

2018 dan 2019 sudah sesuai yang tertera di PMK. Tapi pas dicek disistem status belum terpenuhi

Halo, Kak. Jika KLU di SPT Tahunan 2018 sudah sesuai, silakan konfirmasi ke KPP terdaftar untuk

pengecekan masterfile data lebih lanjut agar WP yang memenuhi kriteria dapat mengajukan

permohonan penggunaan insentif sesuai PMK-44/PMK.03/2020 pada laman DJP online.

INSENTIF PPh PASAL 25

Pertanyaan Terkait Insentif PPh Pasal 25

1. Mohon informasi untuk perhitungan Angsuran PPh 25 tahun 2020, bisakah kita menggunakan nilai

kredit pajak di tahun 2020 sebagai pengurangnya, misal PPh 22 impor, karena perusahaan kami

termasuk yang mendapatkan insentif PP 44?

Mohon maaf tidak bisa karena kredit pajak harus diambil dari tahun pajak sebelumnya. Untuk

menghitung angsuran PPh 25 tahun berjalan adalah sebesar Pajak Penghasilan yang terutang menurut

Surat Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu.

2. Min cara lapor pph 25 yg dapet diskon 30% gimana ya?

Halo, Kak. Silakan menyampaikan pemberitahuan kepada Kepala KPP terdaftar melalui saluran tertentu

pada laman http://pajak.go.id.

3. Admin, aku mau tanya, kan untuk PPh 25 angsuran untuk perusahaan yang mendapatkan insentif

pajak sebesar 30%, itu kayak PPh 25 seperti biasanya namun di kurangin 30%?

Benar, Kakak cukup membayarkan sebesar 70% dari nominal angsuran PPh Pasal 25. Terkait dengan

laporan realiasinya, Kakak bisa melihat contohnya di Lampiran PMK-44/PMK.03/2020 huruf P.

Namun, menu untuk penyampaian laporan realisasi pengurangan angsuran PPh 25 melalui

http://pajak.go.id sampai saat ini belum tersedia. Mohon tunggu informasi selanjutnya ya, K

Monday, May 25, 2020

Friday, May 4, 2018

Aplikasi e-Faktur desktop versi 2.1.

Telah Terbit Aplikasi e-Faktur desktop versi 2.1. Download Disini.

Aplikasi e-Faktur desktop versi 2.1 merupakan perbaikan dari versi sebelumnya yang meliputi:

a. perbaikan pada aplikasi e-Faktur untuk menyelesaikan beberapa permasalahan seperti gagal impor faktur dari cabang, gagal cetak faktur melalui client, dsb;

b. penambahan field untuk memasukkan NIK dalam hal lawan transaksi tidak memiliki NPWP;

c. penambahan fungsi ekspor data Retur Dokumen Lain Pajak Keluaran dan Retur Dokumen Lain Pajak Masukan. Aplikasi e-Faktur desktop tersedia untuk sistem operasi:

1. Linux 32 bit (EFaktur_Lin32.exe) dan 64 bit (EFaktur_Lin64.exe);

2. MacOS 64 bit (EFaktur_Mac64.exe); dan

3. Windows 32 bit (EFaktur_Windows_32bit.exe) dan 64 bit (EFaktur_Windows_64bit.exe).

Nama: Aplikasi e-Faktur Desktop versi 2.1

Versi: 2.1

Jenis Pajak: PPN

Tanggal Rilis: Rabu, 2 Mei 2018

Pengguna: Pengusaha Kena Pajak

Status: Masih berlaku

Link : http://www.pajak.go.id/aplikasi/25694/aplikasi-e-faktur-desktop-versi-21

Thursday, May 3, 2018

WTS RUMAH DI BOGOR DEKAT STASIUN

OOoops Sori OOT kali ini saya mau bantu sudara jual rumah di daerah Bogor Barat (belakang dealer SUzuki Semeru).

WTS :

Luas Tanah = 280m2

Luas Bangunan = 206 m2

Gg menteng

RT 001/RW 012

BOGOR BARAT

Jarak dari rumah ke Stasiun Cl Bogor +- 15 menit via motor.

Jarak dari rumah ke sekolah Budi Mulia; Regina Pacis +- 30 menit via motor.

Jarak dari rumah ke RSUD Karya Bhakti +- 10 menit via motor.

Jangan takut kalo ga punya kendaraan , Namanya juga Bogor kota sejuta angkot.

Kondisi = second tapi uda lama ga ditempati jadinya agak berdebu.

Alasan dijual = Rumahnya sudah lama tidak berpenghuni, sudara ane lama tinggal di Jakarta.

Berikut saya berikan pic :

Kalo ada diantara saudara2 yg berminat silahkan hubungi saya di 087872225932 thx. Saudara saya buka harga Rp 1,6 M barangkali ada pemirsa yg berminat?

Kalo ada diantara saudara2 yg berminat silahkan hubungi saya di 087872225932 thx. Saudara saya buka harga Rp 1,6 M barangkali ada pemirsa yg berminat?

Sunday, April 22, 2018

DER

Hi, kali ini saya mau bahas yang baru mengenai DEbt to Equity Ratio. Tepatnya pada 9 September 2015, Pemerintah secara resmi akan menerapkan ketentuan pembatasan rasio utang terhadap modal (debt to equity ratio/DER), kebijakan itu diamanatkan dalam Peraturan Menteri Keuangan No. 169/PMK.010/2015 tentang Penentuan Besarnya Perbandingan Antara Utang dan Modal Perusahaan Untuk Keperluan Penghitungan Pajak Penghasilan.

https://faisalsmn.wordpress.com/2018/04/20/yang-baru-di-spt-badan-tahun-pajak-2017/

Debt to Equity Ratio (DER) adalah rasio yang membandingkan jumlah Hutang terhadap ekuitas. Rasio ini sering digunakan para analis dan para investor untuk melihat seberapa besar hutang perusahaan jika dibandingkan ekuitas yang dimiliki oleh perusahaan atau para pemegang saham. Semakin tinggi angka DER maka diasumsikan perusahaan memiliki resiko yang semakin tinggi terhadap likuiditas perusahaannya.

Tujuan Pemerintah menetapkan pembatasan rasio utang terhadap modal ini selain untuk meredam tingkat utang swasta khususnya utang luar negeri, Pemerintah juga menginginkan adanya penguatan dari sisi modal bagi perusahaan yang berinvestasi di Tanah Air. Penguatan modal akan menghindari perusahaan-perusahaan yang hanya mengandalkan pinjaman atau utang.

Besarnya perbandingan antara utang dan modal yang ditetapkan dalam peraturan ini adalah paling tinggi sebesar empat dibanding satu (4: 1).

Ketentuan besarnya perbandingan antara utang dan modal ini ditujukan bagi Wajib Pajak (WP) badan yang didirikan atau bertempat kedudukan di Indonesia yang modalnya terbagi atas saham-saham. Namun terdapat beberapa kriteria Wajib Pajak yang dikecualikan dari ketentuan perbandingan antara utang dan modal ini, yaitu:

1. Wajib Pajak bank;

2. Wajib Pajak lembaga pembiayaan;

3. Wajib Pajak asuransi dan reasuransi;

4. Wajib Pajak yang menjalankan usaha di bidang pertambangan minyak dan gas bumi, pertambangan umum, dan pertambangan lainnya yang terikat kontrak bagi hasil, kontrak karya, atau perjanjian kerjasama pengusahaan pertambangan, dan dalam kontrak atau perjanjian dimaksud mengatur atau mencantumkan ketentuan mengenai batasan perbandingan antara utang dan modal; dan

5. Wajib Pajak yang atas seluruh penghasilannya dikenai Pajak Penghasilan yang bersifat final berdasarkan peraturan perundang-undangan tersendiri; dan

6. Wajib Pajak yang menjalankan usaha di bidang infrastruktur.

Perhitungan DER

Apabila besarnya perbandingan antara utang dan modal Wajib Pajak besarnya melebihi 4:1, maka biaya pinjaman yang dapat diperhitungkan sebagai pengurang dalam menghitung penghasilan kena pajak adalah sebesar biaya pinjaman sesuai dengan perbandingan utang dan modal tersebut.

Biaya pinjaman yang dimaksud di atas adalah biaya yang ditanggung Wajib Pajak sehubungan dengan peminjaman dana yang meliputi:

a. 1. bunga pinjaman;

b. 2. diskonto dan premium yang terkait dengan pinjaman;

c. 3. biaya tambahan yang terjadi yang terkait dengan perolehan pinjaman (arrangement of borrowings);

d. 4. beban keuangan dalam sewa pembiayaan;

e. 5. biaya imbalan karena jaminan pengembalian utang; dan

f. selisih kurs yang berasal dari pinjaman dalam mata uang asing sepanjang selisih kurs tersebut sebagai penyesuaian terhadap biaya bunga dan biaya sebagaimana dimaksud pada huruf b, huruf c, huruf d, dan huruf e.

Biaya pinjaman yang tidak memenuhi ketentuan DER diatas (lebih dari 4), dianggap sebagai dividen bagi pihak yang menerima atau memperolehnya dan dikenakan pajak pada saat biaya pinjaman tersebut dibayarkan atau jatuh tempo pembayarannya, jika penerima biaya pinjaman memiliki hubungan istimewa. Karena dianggap dividen, maka bukan biaya dan tidak dapat dikurangkan dari penghasilan kena pajak. Tetapi jika tidak memiliki hubungan istimewa, tentu bukan dividen tetapi bukan biaya juga. Yang pasti, atas kelebihan diatas 4 tidak dapat diperhitungkan dalam penghitungan penghasilan kena pajak.

ji

JiJika Wajib Pajak mempunyai saldo ekuitas nol atau kurang dari nol, maka seluruh biaya pinjaman Wajib Pajak bersangkutan tidak dapat diperhitungkan dalam penghitungan penghasilan kena pajak.

Direktur Jenderal Pajak mewajibkan pelaporan utang swasta luar negeri dalam SPT Tahunan PPh Badan. Walaupun ketentuan Pasal 5 Peraturan Menteri Keuangan nomor 169/PMK.010/2015 berlaku baik bagi wajib pajak badan maupun orang pribadi tetapi Pasal 7 Peraturan Direktur Jenderal Pajak nomor PER-25/PJ/2017 hanya mewajibkan kepada wajib pajak badan saja.

Wajib Pajak yang mempunyai utang swasta luar negeri, wajib menyampaikan laporan besarnya utang swasta luar negeri tersebut kepada Direktur Jenderal Pajak, dan jika Wajib Pajak tidak menyampaikan laporan tersebut, maka atas biaya pinjaman yang terutang dari utang swasta luar negeri tersebut tidak dapat dikurangkan untuk menghitung penghasilan kena pajak.

Ketentuan mengenai besarnya perbandingan antara utang dan modal untuk keperluan penghitungan Pajak Penghasilan sebagaimana diatur dalam Peraturan Menteri ini mulai berlaku sejak Tahun Pajak 2017.

Penghitungan perbandingan utang dan modal serta biaya pinjaman yang dapat diperhitungkan dalam menghitung penghasilan kena pajak dapat dilihat pada conotoh-contoh sebagai berikut:

Oke saya baGikan lampiran Excell DER-nya dan laporan Utang Swasta LN ya biar bisa dilaporkan pas SPT Tahunan

Tuesday, April 17, 2018

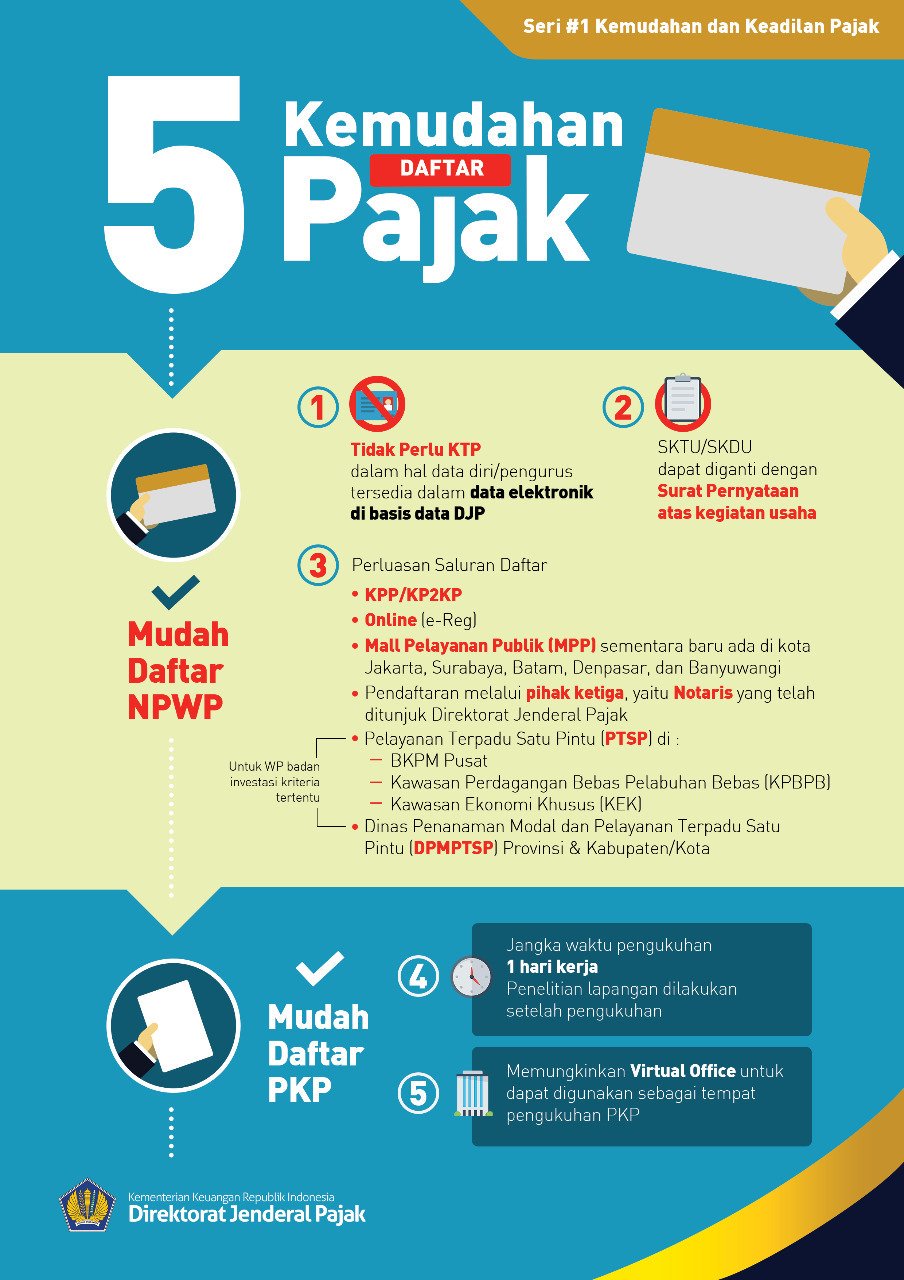

Syarat Pembuatan NPWP 2018

Berdasarkan per-02pj2018-tanggal-19-januari-2018, ada beberapa kemudahan yang diberikan DJP antara lain :

berikut saduran isinya :

berikut saduran isinya :

Ketentuan Pasal 6 diubah sehingga berbunyi sebagai berikut:

| |||||

Pasal 6

| |||||

Dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Nomor Pokok Wajib Pajak sebagaimana dimaksud dalam Pasal 4 ayat (4) dan Pasal 5 ayat (3) meliputi:

| |||||

a.

|

untuk Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf a dan Wajib Pajak orang pribadi sebagaimana dimaksud dalam Pasal 2 ayat (6), yaitu:

| ||||

1.

|

bagi Warga Negara Indonesia (WNI), berupa fotokopi Kartu Tanda Penduduk (KTP); atau

| ||||

2.

|

bagi Warga Negara Asing (WNA):

| ||||

a)

|

fotokopi paspor; dan

| ||||

b)

|

fotokopi Kartu Izin Tinggal Sementara (KITAS) atau Kartu Izin Tinggal Tetap (KITAP).

| ||||

b.

|

untuk Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf b, yaitu:

| ||||

1.

|

bagi WNI:

| ||||

a)

|

fotokopi KTP; dan

| ||||

b)

|

dokumen berupa:

| ||||

1)

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan; atau

| ||||

2)

|

keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online;

| ||||

atau

| |||||

2.

|

bagi WNA:

| ||||

a)

|

fotokopi paspor;

| ||||

b)

|

fotokopi KITAS atau KITAP; dan

| ||||

c)

|

dokumen berupa:

| ||||

1)

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan; atau

| ||||

2)

|

keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online.

| ||||

c.

|

untuk Wajib Pajak orang pribadi wanita kawin yang dikenai pajak secara terpisah berdasarkan keputusan hakim, yaitu:

| ||||

1.

|

fotokopi KTP; dan

| ||||

2.

|

dokumen berupa:

| ||||

a)

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan; atau

| ||||

b)

|

keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online,

| ||||

dalam hal Wajib Pajak melakukan kegiatan usaha atau pekerjaan bebas.

| |||||

d.

|

untuk Wajib Pajak orang pribadi wanita kawin yang dikenai pajak secara terpisah karena menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta, atau memilih melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya, yaitu:

| ||||

1.

|

fotokopi KTP;

| ||||

2.

|

fotokopi Kartu Nomor Pokok Wajib Pajak suami dalam hal suami merupakan WNI, atau fotokopi dokumen identitas perpajakan di luar negeri dalam hal suami merupakan subjek pajak luar negeri;

| ||||

3.

|

fotokopi kartu keluarga, akta perkawinan, atau dokumen sejenisnya;

| ||||

4.

|

fotokopi surat perjanjian pemisahan penghasilan dan harta, atau surat pernyataan menghendaki melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari hak dan kewajiban perpajakan suami; dan

| ||||

5.

|

dokumen berupa:

| ||||

a)

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan; atau

| ||||

b)

|

keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online,

| ||||

dalam hal Wajib Pajak melakukan kegiatan usaha atau pekerjaan bebas.

| |||||

e.

|

Untuk Wajib Pajak Orang Pribadi Pengusaha Tertentu, yaitu:

| ||||

1.

|

fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi; dan

| ||||

2.

|

dokumen berupa:

| ||||

a)

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan; atau

| ||||

b)

|

keterangan tertulis atau elektronik dari penyedia jasa aplikasi online yang menyatakan bahwa Wajib Pajak merupakan mitra usaha penyedia jasa aplikasi online.

| ||||

f.

|

untuk Wajib Pajak Badan sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf c yang berorientasi pada profit (profit oriented), yaitu:

| ||||

1.

|

fotokopi:

| ||||

a)

|

akta pendirian atau dokumen pendirian dan perubahannya, bagi Wajib Pajak Badan dalam negeri; atau

| ||||

b)

|

surat keterangan penunjukan dari kantor pusat, bagi bentuk usaha tetap atau kantor perwakilan perusahaan asing;

| ||||

2.

|

dokumen yang menunjukkan identitas diri salah satu pengurus Badan:

| ||||

a)

|

bagi WNI, yaitu:

| ||||

1)

|

fotokopi KTP; dan

| ||||

2)

|

fotokopi Kartu Nomor Pokok Wajib Pajak;

| ||||

atau

| |||||

b)

|

bagi WNA, yaitu:

| ||||

1)

|

fotokopi paspor; dan

| ||||

2)

|

fotokopi Kartu Nomor Pokok Wajib Pajak, dalam hal WNA telah terdaftar sebagai Wajib Pajak;

| ||||

dan

| |||||

3.

|

surat pernyataan bermeterai dari salah satu pengurus Wajib Pajak Badan yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

g.

|

untuk Wajib Pajak Badan sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf c yang tidak berorientasi pada profit (non profit oriented), yaitu:

| ||||

1.

|

dokumen yang menunjukkan identitas diri salah satu pengurus Badan:

| ||||

a)

|

fotokopi KTP, dalam hal pengurus adalah WNI; atau

| ||||

b)

|

fotokopi paspor pengurus, dalam hal pengurus adalah WNA;

| ||||

dan

| |||||

2.

|

surat pernyataan bermeterai dari salah satu pengurus Wajib Pajak Badan yang menyatakan kegiatan yang dilakukan dan tempat atau lokasi kegiatan tersebut dilakukan.

| ||||

h.

|

untuk Wajib Pajak Badan berbentuk kerja sama operasi (joint operation) sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf d, yaitu:

| ||||

1.

|

fotokopi perjanjian kerjasama atau akta pendirian sebagai bentuk kerja sama operasi;

| ||||

2.

|

fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk kerja sama operasi yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak;

| ||||

3.

|

dokumen yang menunjukkan identitas diri salah satu pengurus perusahaan anggota bentuk kerja sama operasi (joint operation):

| ||||

a)

|

bagi WNI, yaitu fotokopi KTP dan Kartu Nomor Pokok Wajib Pajak; atau

| ||||

b)

|

bagi WNA, yaitu:

| ||||

1)

|

fotokopi paspor; dan

| ||||

2)

|

fotokopi Kartu Nomor Pokok Wajib Pajak, dalam hal WNA telah terdaftar sebagai Wajib Pajak;

| ||||

dan

| |||||

4.

|

surat pernyataan bermeterai dari salah satu pengurus Wajib Pajak Badan yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

i

|

untuk Wajib Pajak dengan status cabang dari Wajib Pajak Badan, yaitu:

| ||||

1.

|

fotokopi Kartu Nomor Pokok Wajib Pajak pusat atau induk; dan

| ||||

2.

|

surat pernyataan bermeterai dari pimpinan cabang yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

j

|

untuk Wajib Pajak Bendahara sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf e, yaitu:

| ||||

1.

|

fotokopi dokumen penunjukan sebagai Bendahara; dan

| ||||

2.

|

fotokopi KTP orang pribadi yang ditunjuk sebagai bendahara.

| ||||

3.

|

Ketentuan Pasal 18 diubah sehingga berbunyi sebagai berikut:

| ||||

Pasal 18

| |||||

Dokumen yang disyaratkan sebagai kelengkapan permohonan pengukuhan Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 16 ayat (4) dan Pasal 17 ayat (3), meliputi:

| |||||

a.

|

untuk Wajib Pajak orang pribadi:

| ||||

1.

|

fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia;

| ||||

2.

|

fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS) atau Kartu Izin Tinggal Tetap (KITAP) bagi Warga Negara Asing; dan

| ||||

3.

|

surat pernyataan bermeterai dari Wajib Pajak yang menyatakan kegiatan usaha atau pekerjaan bebas yang dilakukan dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan.

| ||||

b.

|

untuk Wajib Pajak Badan:

| ||||

1.

|

fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap;

| ||||

2.

|

fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau fotokopi paspor dalam hal penanggung jawab adalah Warga Negara Asing dan tidak memiliki Nomor Pokok Wajib Pajak; dan

| ||||

3.

|

surat pernyataan bermeterai dari salah satu pengurus Wajib Pajak Badan yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

c.

|

untuk Wajib Pajak dengan status cabang dari Wajib Pajak Badan:

| ||||

1.

|

fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi Wajib Pajak Badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap;

| ||||

2.

|

fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus cabang, atau fotokopi paspor dalam hal penanggung jawab cabang adalah Warga Negara Asing dan tidak memiliki Nomor Pokok Wajib Pajak; dan

| ||||

3.

|

surat pernyataan bermeterai dari salah satu pengurus cabang yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

d.

|

untuk Wajib Pajak Badan bentuk kerja sama operasi (joint operation):

| ||||

1.

|

fotokopi perjanjian kerja sama/akta pendirian sebagai bentuk kerja sama operasi (joint operation);

| ||||

2.

|

fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk kerja sama operasi (joint operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak;

| ||||

3.

|

fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerja sama operasi (joint operation), atau fotokopi paspor dalam hal penanggung jawab adalah Warga Negara Asing dan tidak memiliki Nomor Pokok Wajib Pajak; dan

| ||||

4.

|

surat pernyataan bermeterai dari salah satu pengurus Wajib Pajak kerja sama operasi (Joint Operation) yang menyatakan kegiatan usaha yang dilakukan dan tempat atau lokasi kegiatan usaha tersebut dilakukan.

| ||||

4.

|

Di antara Pasal 46 dan Pasal 47 disisipkan 1 (satu) pasal, yakni Pasal 46A yang berbunyi sebagai berikut:

| ||||

Pasal 46A

| |||||

(1)

|

Dalam hal dokumen yang disyaratkan dalam rangka pendaftaran Wajib Pajak sebagaimana dimaksud dalam Pasal 6 dan/atau pengukuhan Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 18, telah tersedia dalam bentuk data elektronik pada basis data Direktorat Jenderal Pajak, fotokopi dokumen yang disyaratkan tersebut tidak perlu dilampirkan.

| ||||

(2)

|

Data elektronik pada basis data Direktorat Jenderal Pajak sebagaimana dimaksud pada ayat (1) diperoleh Direktorat Jenderal Pajak dari instansi yang berwenang, antara lain instansi yang terkait dengan kependudukan, keimigrasian, administrasi hukum umum, dan ketenagakerjaan.

| ||||

5.

|

Di antara Pasal 47 dan Pasal 48 disisipkan 1 (satu) pasal, yakni Pasal 47A yang berbunyi sebagai berikut:

| ||||

Pasal 47A

| |||||

Dokumen berupa surat pernyataan bermeterai dari Wajib Pajak yang menyatakan:

| |||||

a.

|

melakukan kegiatan usaha atau pekerjaan bebas dan tempat atau lokasi kegiatan usaha atau pekerjaan bebas tersebut dilakukan; dan

| ||||

b.

|

melakukan kegiatan dan tempat atau lokasi kegiatan tersebut dilakukan,

| ||||

sebagaimana dimaksud dalam Pasal 6 dan Pasal 18 dibuat dengan menggunakan format sesuai contoh sebagaimana tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini.

| |||||

6.

|

Menambahkan Lampiran sebagaimana ditetapkan dalam Lampiran Peraturan Direktur Jenderal Pajak ini, yang merupakan bagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajak ini.

| ||||

Pasal II

| |||||

Peraturan Direktur Jenderal Pajak ini mulai berlaku pada tanggal ditetapkan.

| |||||

Ditetapkan di Jakarta

Pada tanggal 19 Januari 2018

DIREKTUR JENDERAL PAJAK,

ttd.

ROBERT PAKPAHAN

So, anda merasa kesulitan dan bingung membuat NPWP dan PKP, langsung saja hubungi : 087872225932. Untuk jasa pembuatan NPWP + PKP masing2 @ 500.000. Anda cuman menyiapkan data2 saja dan tinggal duduk manis, biar kita yang handel sampe jadi

| |||||

Subscribe to:

Posts (Atom)